痴迷高增长企业怎么救?-哈佛商业评论

企业无论身处任何行业,都有增长放缓的一天,零售业也不例外。给零售业带来年收益压力的因素包括善变的消费者、激烈的竞争、变化多端的市场以及快速发展的电商。很多连锁企业起初快速扩张,接着增长放缓却未能改变战略,最终陷入绝境。这样的连锁企业有美国电路城公司(Circuit City)、里德公司(Austin Reed)、家用品公司 Linens'n Things、折扣连锁Loehmann's、英国家用品商店(British Home Stores)、电子产品零售商RadioShack和体育用品零售商the Sports Authority等。

那么,零售商在增长放缓时该怎么做呢?当业务进入成熟期时,企业最终命运是难逃一死还是另有转机?为了解答这些问题,我们选择了37家近期销售额10亿美元以上,但年收益增长率却处于个位数的美国零售商,调查了它们的财务数据。其中一些企业净收益比年收益下滑更快;另一些的赢利增长则达到两位数,股票收益率超过市场平均值。分析显示,两组零售商中,较不成功的一组在收益大幅降至临界点以下后,仍继续增开新店,盲目追求增长。相比之下,成功的零售商则严格控制扩张速度,依靠提高现有店铺运营表现,促进销售额的增长。这样一来,年收益比开支增长得快,从而为收益带来巨大的积极影响。

这个战略看似简单,但多数零售商却难以遵循,原因有3点。首先,华尔街和资本主义文化鼓励并要求增长。企业如果增长缓慢,会被认为出现了严重问题,或者存在道德缺失。一旦公司增长放缓,最常见的是鼓励大家重新思考业务,提出能提高年收益的新战略。第二,很多零售连锁公司的领导者并不清楚该在什么时候开始转型。他们不断扩张,最终企业不堪重负。第三,增长型企业和成熟企业需要截然不同的运营战略。很多擅长增长的公司缺乏这种转换能力。

我们将在本文解释企业应当在什么情况下接受增长缓慢的现状,并为零售商提供指标,用以判断从高增长战略转换为低增长战略的时机和方法。我们还会给出框架,帮助零售商创造低增长战略,并通过利用已有资源,让收益增速超过开支。遵循这些方法的零售商,可以长时间处于生命周期的成熟阶段,防止业务下滑。本文主要关注美国零售业,但我们也希望其他行业的公司能从中借鉴一二。

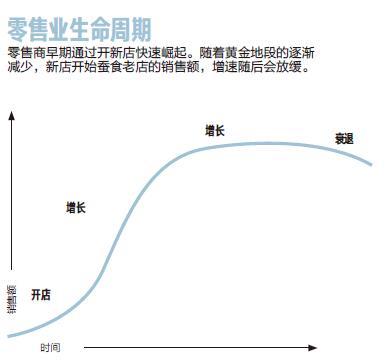

增长停滞

零售业的生命周期遵循经典的S曲线。成功企业早年通过开新店和进入新市场快速成长。一旦公司在所有黄金地段都开了店,选址就会越来越偏。随着店铺网络的日益密集,新店会开始瓜分老店的销售额,从而降低连锁企业整体的净销售额增长。

沃尔玛就是这样,1968年1月31日结束的财年中,24家超市销售总额1260万美元,净利润48.2万美元。1988年的财年,沃尔玛的店铺数量达到1198家,总销售额160亿美元,净利润6.276亿美元。20年间收入和利润的复合年增长率(CAGR)完全一样,都是43%。这说明增长阶段的价值创造来自业务的规模化,不一定来自赢利率的增长。但是增长并非永无止境。(假如沃尔玛按照这样的速率增长,2015年的年收益将会达到246万亿美元,超过世界GDP的3倍。)

数据显示,到2006年,沃尔玛的新店铺已经开始蚕食老店铺的销售额,企业进入成熟阶段。所以其总收益增长放缓并不意外,在2011年至2015年间,年均复合增长率降低至2.7%。沃尔玛遍布30多个国家,不同国家的增长率明显不同,但是这并不能改变近期公司总增长率降至个位数的事实。

我们主要研究的是增长放缓后,零售商该如何应对。我们选择了37家近期销售额10亿美元以上、增长率从2011年到2015年保持个位数的美国零售商,针对它们的销售额增长、股票市场收益率和其他公开的金融数据进行了调查。(研究不包括那些销售额年均增长超过10%的企业、还没有进入成熟阶段的企业,以及销售额负增长、下滑明显的企业。)根据2011年至2015年的绩效,我们把这些零售商分为两类:年平均股东总回报(TSR)不低于12.4%(这几年间标准普尔500指数的平均年股东总回报)和低于12.4%的。TSR包含了股票收益、股息和股票分拆。(如需了解这37家零售商的具体财务数据,请登录HBR.org阅读本文网络版)

数据生动展示了缓慢增长会导致增长停滞:平均来看,20家表现欠佳的企业每年的营业利润增长只有0.9%,而年平均TSR只有2.8%。

但17家成功的零售商也有力地证明了,即使年收益增长率不高,仍有可能发展良好。这些企业每年的营业利润平均增长8%,是不成功企业的8倍多。而5年内的年平均TSR则令人惊叹,达到21.9%,几乎是标准普尔500指数增长率的两倍。

为了弄清楚成功企业和不成功企业间的差别,我们调查了这些公司的公开信息,并采访了迪拉德百货(Dillard's)、富乐客(Foot Locker)、家得宝(Home Depot)、克罗格(Kroger)、梅西百货(Macy's)和麦当劳的现任和前任主管。一些零售商业务十分多样化(例如L Brands),另一些则在多个国家开展业务(例如麦当劳),尽管差异很大,但它们的方法非常相似。

监测正确的指标

对于零售商来说,没人会告诉它们,连锁店的高增长期已经过了,须执行成熟阶段的战略了。企业必须通过监测正确的指标,才能洞悉从高增长过渡到低增长的时机。

乍看这个时机似乎很明显——当新店生产率降低到一定程度,以至于新店的投资使最终赢利受损时。但想要清楚知道新店何时开始无利可图绝非易事。新店的成长需要时间,初期销售额并不总能预示最终销售额。此外经济低迷或者自然灾害等很多非人为因素,都会在短期内对销售额造成巨大影响。

我们的研究发现了一个可靠指标,能够提醒零售商何时须减缓扩张的速度:投入资本回报率(ROIC)。研究显示,该指标和长期股票增值联系密切。对零售商来说,ROIC是调整后的营业收入(营业收入加新店租赁费用)和平均投入资本(财产和设备投资,资本化租赁以及库存应付款项)的比率。为了计算新店的ROIC,零售商需要弄清楚四件事:新店一段时期的销售额预测、运营开支、所需的资本投入以及新店对附近店铺的销售额拆分。

包括富乐客、家得宝、克罗格、梅西百货和麦当劳在内的很多模范企业都会追踪ROIC,对新店始终如一地坚持较高的门坎比率(hurdle rate,计划投资预计产生的最低回报率)。

但是一些零售商却忽略了新店铺的资本需求,仅仅关注收入增长,从而导致错误决策。梅西百货的首席财务官卡伦·霍格特(Karen Hoguet)告诉我们,当得知对手在梅西放弃的地点开新店时,她感到很惊讶。稍后,她得知对手的这一决定是基于每股收益的增长预测,而非投入资本收益率。事实证明,这些店铺后来都表现不佳。“我们当初的决定是正确的。”她说,“这些地点并不适合开新店。”